お葬式プラン

社葬

社葬(団体葬)の定義自体は、会社で重要な役割を果たした人、功績のあった人、あるいは業務遂行中に社員が殉職した時などに、その故人を偲びたたえる為、会社をあげて執行する葬儀いわゆる「葬儀の経費・運営を企業(団体)が負担して行うもの」であり、規模の大小は関係ありません。

故人の徳を偲び、故人の生前の業績を称え感謝し、それらの徳や業績や経験を残った人々(役員・社員)が引き継ぐ儀式であるとともに、対外的にも印象付ける儀式でもあります。

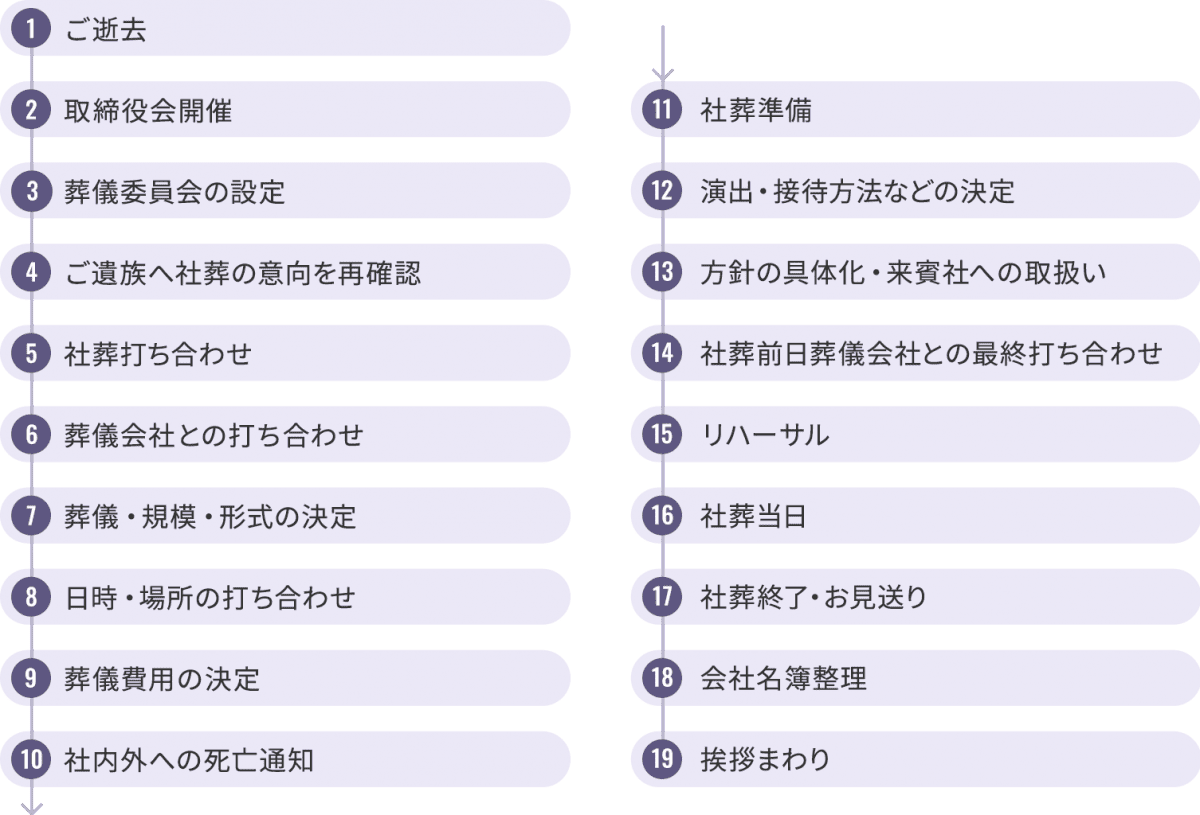

社葬の流れ

各段階において天国社は、ご担当様を全面的にサポートさせて頂き、社葬が無事終了するまでお付き合いさせて頂きます。

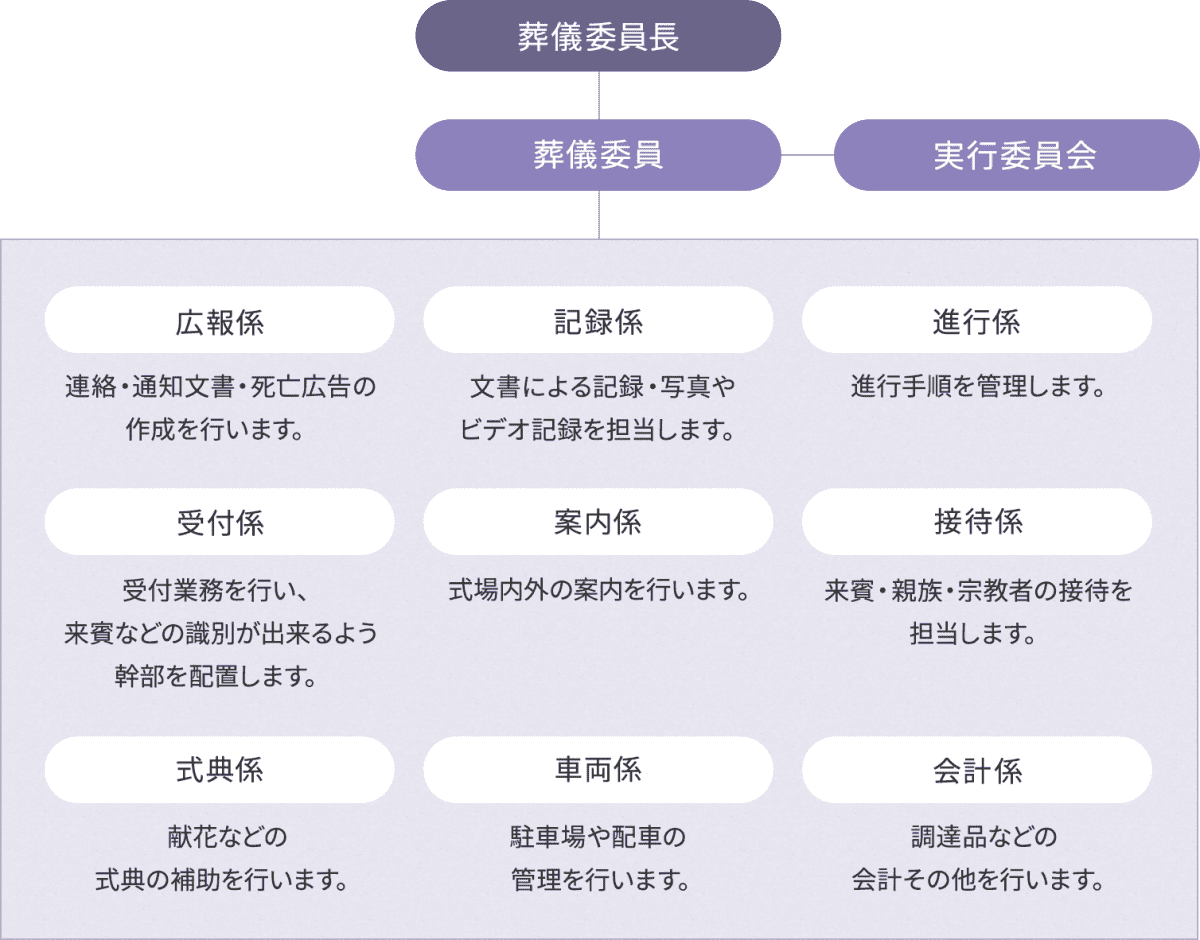

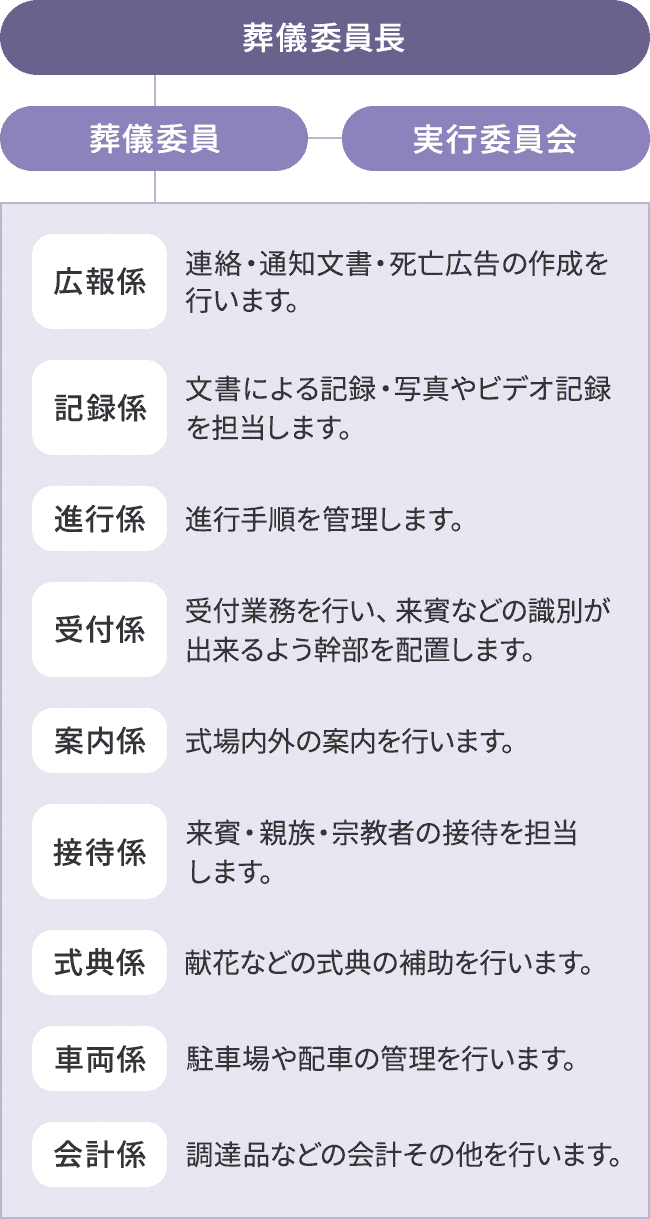

社葬の組織構成

社葬のよくある質問

社葬の対象となる人はどのような人ですか?

「会社に多大な貢献をした人」が対象となります。

社葬は会社の役員会で決定され、社長・会長・殉職者が亡くなったときは、ほぼ社葬となりますが、専務・常務、取締役・監査役などが亡くなった場合は、役員会により決定されます。

社葬の対象となる人の訃報が入ったら何をすれば?

訃報が届いたら至急役員会を開催し、社葬の計画・運営方法を決定し、葬儀社を選定・決定します。

社葬の日取りの決定方法は?

社葬の日取りは、社葬執行の関係者や会場・僧侶の都合を優先して決定します。

規模により異なりますが、密葬後に行う社葬に関しては密葬後2~3週間~49日の間を目安に設定します。

連絡先名簿の作成ポイントは?

連絡先名簿は、カテゴリー分けしデータベースを用意しておけばよいでしょう。

- 社員

- 取引先

- 株主

- 一般

葬儀委員長は誰に依頼するとよいのですか?

葬儀委員長は、社葬執行にかかわる最終責任者です。

一般的に、公的立場の議員(加盟組合連合会等の会長や議員、市長)、重要取引先の会長・社長へ依頼します。

社長・会長・殉職者以外の方が亡くなられた場合の社葬では、当該社長が葬儀委員長を行う場合もあります。

誰に弔辞を依頼したらよいのですか?

取引先代表(会社と関わりの深い重要な取引会社の社長)、友人代表、社員代表に弔辞依頼をします。

人数は3~5名が一般的です。弔辞を依頼する方には、故人の経歴書や会社案内を渡しておきます。

取引先の代表を決めかねる場合は、議員や業界組合長など公的な立場の方に依頼するよいでしょう。

司会者は会社のスタッフで行うのですか?

もちろん、社員の代表が司会進行を行ってもかまいませんが、進行上、専門用語が多く使われるため、葬儀社に任せた方が無難です。

供花物の序列順はどうしたらよいのでしょうか?

祭壇に一番近い場所が最上位で、遺族、親族一同、役員一同、社員一同を並べるケースが多く、上位席には、議員や重要取引先などを並べるのがよいでしょう。

序列には、相手様と自社との関係の意思表示であると見られるため、十分配慮が必要です。

また、当日は葬儀社から順不同などの案内板を提示してもらうほうがよいでしょう。

競合他社からの供花の位置づけは?

競合他社からの供花は、敬意を表し上位に配置することが多くなっています。

誰の名前で香典返しを出せばよいですか?

社葬の場合でも香典はご遺族にお渡しすることが多いため、香典返しも喪主名で出すのが通常です。

受付時にいただいた香典の取扱いは?

香典は、会社の収入にするのか、遺族への贈答とするのかで税務上の処理が異なります。

会社の収入とした場合は、法人税法上、雑収入となります。

逆に遺族への贈答とした場合は、香典の金額が社会通念上相当と認められるものについては、所得税法上も相続税法上も課税されません。

社葬で知っておきたい経費のおはなし

法人税法基本通達では、「法人がその役員または使用人が死亡したため社葬を行い、その費用を負担した場合において、その社葬を行うことが社会通念上相当と認められるときは、その負担した金額のうち社葬のために通常要すると認められる部分の金額は、その支出した日の属する事業年度の損金の額に算入できるものとする」として、社葬費用を法人の経費として認めています。

注意:会葬者からの香典収入につきましては、税務の取扱いについても遺族の収入となります。

なお、香典は一旦会社に経理計上してから遺族に渡したりすると、法的には贈与税の対象になるので注意が必要です。

福利厚生費として損金処理できる費用

- 式場設営費

- 式場使用料

- 生花・祭壇費

- 新聞広告

- 飾りつけ考案料

- お布施(読経料、但し仏式の場合)

- 屋外設備一式

- 会場での飲食代

- 会葬礼状・返礼品

- タクシー代

- その他運営進行など葬儀式セット料金

- アルバイト日当など

福利厚生費として認められない費用

- 本葬以外の読経料

- 仏壇購入費

- 香典返しの費用

- 社葬の際の接待費用(接待交際費になる)

- 戒名料

- 社葬以後の法要費用など

- 墓地購入費

上記のような、遺族が負担すべき費用を企業が支払ったとしても、社葬費用として損金処理することは認められません。そうした場合は次の通り致します

- 遺族が役員の場合は、役員賞与として処理。

- 遺族が企業関係者でない場合は、寄附金として処理。

- 遺族に負担を求めることに困難な事情がある場合は、弔慰金として処理。

お通夜・お葬式の際の一時見守りサービス(資格保持者による)

お通夜やお葬式の際に、「子どもがぐずったり泣き出さないか心配」「小さい子供がいるから参列が難しい」などお困りのお客様のご要望にお応えするため、お子様を別室(スペース)にてお預かりして、見守りを行ないます。◇ お通夜+お葬式セットプラン (計4時間)

※資格保持者スタッフ2名、おもちゃ含む◇ お通夜、お葬式いずれかプラン(各2時間)

※資格保持者スタッフ2名、おもちゃ含む- 安全に保育が出来るスペースの提供致します

- 床マットやおもちゃ等の備品は天国社で準備致します。

- お子様の年齢や人数によりスタッフの配置人員が変動しますので、必要スタッフが2名を超える場合は別途費用かかります。

詳しいことを知りたい場合はお問い合わせください。